암이란 우리의 몸에 생기게 되는 악성 종양을 말합니다.

2022년도에 통계청에서 발표한 자료를 보면 우리나라의 사망원인 1위가 암이고 그 이후로는 심장질환과 폐렴, 뇌혈관질환등이 뒤따르고 있고 2021년 전체 사망한 사람의 43%가 암과 심장 질환 혹은 폐렴으로 사망하고 있으며 그중 26%는 암으로 인해 사망하고 있습니다.(2022.09.07 통계청 자료)

실로 어머어마한 숫자가 아닐수 없습니다.

그렇기에 대다수의 사람들은 질병 중 암을 가장 걱정하고 두려워하기에 보험도 이에 대한 보장을 우선으로 하고 있습니다.

그래서 이번시간에는 암보험 중 갱신형과 비갱신형의 보험료를 비교해보고 비교하여 어떤 상품으로 준비하는게 더 유리한지를 알아보도록 하겠습니다.

암보험 갱신형 vs 비갱신형

모르시는분은 없겠지만 갱신의 사전적인 의미는 어따한 계약의 존속기간이 끝나게 되었을 때 그 기간을 연장하는 것을 말합니다.

다만, 보험에서는 비슷한면도 있지만 다른 부분도 있습니다.

풀어드리자면 암보험 갱신형은 처음 계약시에 내가 정해놓은 주기에 따라서 계약이 갱신되고 금액도 변동이 되는 상품을 말합니다.

10년갱신이면 10년마다 금액이 변동이 되는거죠.

반면 암보험 비갱신형은 내가 정해놓은 기간까지 비용을 내며 금액의 변동도 없는 상품을 말해요.

20년납 100세만기라면 20년간 보험료를 내면 100세가 될때 까지 보장을 받을수 있습니다.

암보험 갱신형 비갱신형 초기 보험료 비교

갱신형은 일정한 시기마다 금액 변경이 가능하기에 초기 비용이 저렴합니다.

나중에 갱신될때 그 기간 동안의 연령 증가, 위험률, 손해율이나 사업비, 해지율등을 계산하여 다시 조정하면 되거든요.

손해가 된다면 올리면 되고 이익이 났다면 내리면 되는거죠

물론 낮아지면 좋겠습니다만 그동안의 경험에 비추어볼때 낮아지는 경우는 거의 없다고 봐도 무방하죠.

연령이 올라갈수록 발병 확률 또한 높아지니까요.

이 말은 결국 부담 또한 계속 늘어날수 있다는 얘기가 됩니다.

게다가 얼마나 인상될지 알수가 없으니 예측 또한 불가능하고 계획을 세울수도 없습니다.

반면 비갱신형은 초기 비용은 조금 높지만 금액적인 변동이 없습니다.

이 말은 예측이 가능하다는 얘기이고 이와함께 얼마의 지출이 생기게 될지 계획을 세울 수 있습니다.

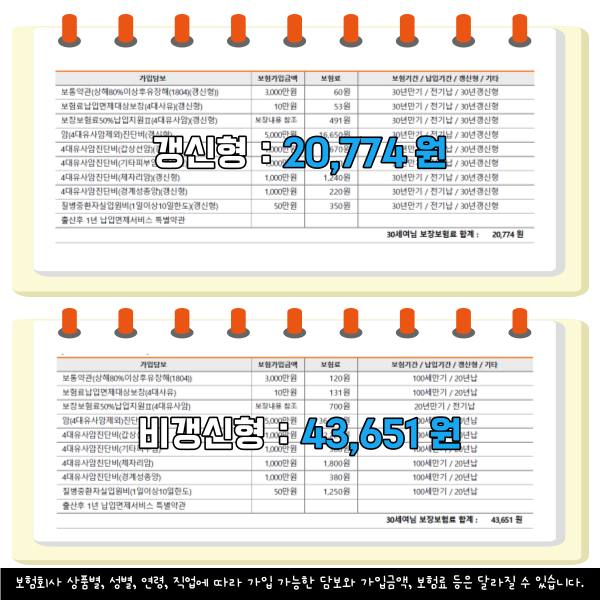

아래의 두 설계안를 보면 똑같은 보장내용을 두 가지로 바꿔 설계한 것입니다.

30세 여자를 기준으로 했고 암진단비 3천만원과 유사암진단비 6백만원을 넣었습니다.

갱신형의 최초 보험료는 20,774원

비갱신형의 최초 보험료는 43,651원

최초에는 두 배 이상 차이가 발생하네요. 하지만 계속 그럴까요?

암보험 갱신형 비갱신형 계속내는 보험료 비교

갱신형의 경우엔 나의 나이가 30살이라고 가정하고 20년 갱신에 100세 만기로 보험을 가입했다면 50세, 70세, 90세 총 3번 변경이 있고 그때마다 보험료도 달라지게 되며 100세까지도 계속해서 내야 합니다.

비갱신형의 경우엔 20년납 100세 만기로 가입했다는 가정하에 처음 정해진 보험료를 20년동안만 내게되면 납입은 끝나고 그때부터는 100세까지 보장만 받으면 됩니다.

경제활동이 왕성한 젊은 나이에 납입을 끝낼 수 있게 되는거죠.

암보험 갱신형 비갱신형 총 보험료 비교

그렇다면 최종적으로 총 보험료를 살펴 볼까요?

비갱신형은 만기까지 내게되는 총 금액이 10,476,240 원입니다. 더는 안내도 됩니다.

갱신형은 30년 동안까지만 계산했을때 7,478,640원 입니다.

하지만 여기서 끝나는게 아니죠.

30세에 준비했기에 60세도 또 90세에도 금액 변동이 있습니다. 게다가 100세까지 내야하는건 덤이고요.

아래 그림을 보면....

암진단비 하나만 보더라도 처음 16,650원에서 60세에는 44,200원으로 90세엔 73,300원으로 변경이 예상됩니다.

게다가 확정이 아닌 예상치이니 이보다도 더 오를수도 있습니다.

그러므로 금액적인 면을 비교했을때 비갱신형이 유리하다는 결론에 이르게 됩니다.

하지만 금액외에 다른 면도 한번 살펴보도록 하죠.

아래의 예는 일반적이라기보단 조금 덜 일반적인 경우라는것을 미리 안내드립니다.

첫번째, 가입 후 암이 빨리 발병한다면?

철수라는 사람이 3만원 정도에 갱신형으로 암보험을 가입하고 비슷한 시기에 영희라는 사람은 5만원 정도에 비갱신형으로 가입했어요.

그런데 그후 1년 뒤에 둘 다 암이 발병했습니다. 그러면 과연 둘 중에 누가 이득일까요?

얘기 안해도 답이 나오시죠?^^

두번째, 만약 비용이 높아서 가입을 못한다면?

맹구라는 사람은 나이가 65세인데요. 일반 상품은 금액이 너무 높아 부담이 되어서 가입이 힘들었어요.

하지만 갱신형이 초기에 부담이 덜 된다기에 주기가 긴 30년 갱신형으로 가입했어요.

30년 후에는 95세이니 그때까지만 유지한다는 생각을 가지고요.

이때는 오히려 갱신형이 하나의 대안이 된거라고 볼 수 있습니다.

결론

아무리 읽어봐도 잘 모르시겠다고요? ^^

제가 드리고 싶은 말은 무조건이나 100% 맞는 정답은 없다는 얘기입니다.

여러 사람에게 잘 어울리는 것도 막상 나에겐 어울리지 않을 수 있거든요.

그렇지만 통계나 그동안 쌓아왔던 경험을 무시할 수 없겠죠?

다년간의 경험으로 비추어 따져봤을 때...

저의 암보험 갱신형 비갱신형 비교 선택은 60세 전후를 기준으로 하세요.

그 이하의 나이라면 비갱신형을 권해드리고 그 이상의 나이라면 갱신형을 권해드리겠습니다.

어때요? 이젠 선택이 쉬워지셨죠?

위 내용을 바탕으로한 내게 꼭 맞는 견적이나 설계안을 받아보고 싶으시다면 편하게 문의 남겨주세요.

<카카오톡으로 1:1 문의 남기기>

좋은 선택이 되어 드리겠습니다.

보험에 관한 궁금증 풀어드립니다.

open.kakao.com

< 도움되는 다른 게시글 >

유병자 암보험 추천으로 가입 사례 알아보기

오늘은 유병자 암보험 추천으로 가입한 사례를 알아보도록 하겠습니다. 유병자 암보험이란? 유병자 암보험이란 말 그대로 병이 있는 사람이 가입하는 암보험 상품을 말합니다. 예전에는 병이

combibus.tistory.com

'알기쉬운 보험 이야기' 카테고리의 다른 글

| 어린이보험 추천 상품과 10대 어린이보험 가격 알아보기 (3) | 2023.11.07 |

|---|---|

| 유사암이란 유사암 종류 알아보고 가격 비교해 보기 (3) | 2023.10.31 |

| 암보험 비갱신형 추천 설계 알아보기 (6) | 2023.10.27 |

| 어린이 암보험 금액 비교후 어린이보험 인기순위 알아보기 (91) | 2023.10.23 |

| 유병자 암보험 추천으로 가입 사례 알아보기 (2) | 2023.10.18 |